https://keithwoods.pub/p/the-shadow-money-system-that-rules

By KEITH WOODS

在非主流媒體上經常可以看見關於美元霸權的討論,以及對其即將由盛轉衰的樂觀預測。很多激進右派也抱持著這種想法,這些民族主義者夢想著美利堅帝國主義霸權被多極世界的興起取而代之。

然而,這樣的希望往往只是一廂情願,那些企圖取代美國的挑戰者的實力被太過誇大了。這一點對於美元霸權而言尤其如此,因為很多人實際上並沒有理解這個霸權的本質。

最重要的是要記住,自從美元獲得國際儲備貨幣的地位以來,唱衰美元即將貶值的預測就從未少過。早在1960年,經濟學家羅伯特・特里芬(Robert Triffin)就警告過“曾經強大的美元正面臨著迫在眉睫的威脅”。了解特里芬為什麼會這麼悲觀,還有這個預測最後又為什麼沒有成真,對於我們理解今天的全球貨幣體系和美元霸權屹立不搖的原因至為重要。

特里芬的擔憂的確不是空穴來風:他提出的“特里芬困境”很好地點出了一個國家的貨幣如果被作為國際儲備貨幣時會產生的問題。為全世界提供儲備貨幣就意味著一個國家必須要不斷製造出過剩的貨幣,而這就會導致貿易赤字。換句話說,供應國自己得持續虧損,才能填補其它國家需要的儲備,且該貨幣本身必須是適合作為儲備的低風險選擇。問題是在時間久了以後,供應國就會開始積欠其它國家越來越多負債,這時它的貨幣就不再是低風險資產,這是一個無解的兩難。

二次大戰結束後,美國透過馬歇爾計畫、軍事開支以及中產階級大量消費進口商品的方式向國際輸送了數量龐大的美元。那麼,美國國內的美元該如何擺脫特里芬困境呢?答案是它不需要。

認識歐洲美元

特里芬困境對美元來說確實是個大問題,因為彼時的美元還是跟黃金綁定的。畢竟,當世界需要的美元多過美國本身的黃金儲備所能支撐的美元時,會發生什麼事呢?這就像每個人都試圖從銀行取錢時會發生擠兌,要是美國的黃金不再足以支撐美元,整個體系就會面臨崩潰。

標準的說法是,這個問題在1971年獲得了解決,理查・尼克森在那一年廢除了布雷頓森林國際貨幣體系,使美元從此與黃金脫鉤。但其實私人銀行早就開始去黃金化,並悄悄地採取了一種全新的兌換形式,它不需要任何儲備或真正的貨幣,可是它卻形成了一個完整的全球離岸經濟體系,不受各國中央銀行的約束。這就是歐洲美元(Eurodollar)體系。這裡的“歐州”實際上是“離岸”的同義詞,而不是在表示歐元。因此,歐洲美元是一個以美元計價的影子離岸貨幣體系。

沒有人可以確定歐洲美元最早是從什麼時候開始出現(稍後會討論這一點),但到了20世紀50年代末,歐洲銀行——主要是倫敦金融城——的美元存款已經大幅增加。按照戰前的做法,這些美元會被匯入央行或存入這些銀行在美國的戶頭,但漸漸地,歐洲銀行開始利用這些美元存款來發行以美元計價的貸款。到了1959年,經濟學家保羅・艾因齊格(Paul Einzig)報告說:

“多年來,經濟學家和財經媒體的讀者始終沒有注意到歐洲美元市場的存在,這是一個公開卻沉默的陰謀。我純粹是出於偶然才在1959年10月發現它的存在,當我從倫敦銀行業開始對此進行調查時,卻有幾位銀行家強烈地懇求我不要將這種新的金融玩法公諸於眾。”(註1)

英國一直致力於要將倫敦打造成國際資本中心,所以它很注重放鬆管制和高度保密性;這使得該城市具有相比其它歐洲國家更優越的競爭優勢,也讓倫敦以及整個英國海外領土網路成為了這個新興體系的核心。

自從1979年柴契爾夫人的保守黨政府上台後,英國經歷了一次巨大的實驗。在經濟上,英國成為了歐洲新自由主義的典範。在政治上,英國正在悄悄地過渡成為一個後民族國家,它發生了西方最大規模的人口結構轉變。

隨著歐洲美元市場的爆炸性成長,它漸漸地成為了全球經濟命脈,並迅速滿足了各國銀行對國際貨幣體系的需求。現在各國銀行不需要實體貨幣就可以在國與國、大陸與大陸之間進行快速且便捷的交易,這項創新顯然對釋放經濟活動是極大的助力。歐洲美元的功能就像早期的加密貨幣,它是以數位帳本和通訊網路的形式,而非作為傳統貨幣存在。

所以現在推動全球經濟的其實是一種銀行家之間的虛擬貨幣,它們由銀行發行並被用來滿足銀行的需求,並在不同的銀行之間互相交換。如果你到印尼旅遊,你該如何使用ATM來從你家鄉當地的銀行帳戶中提款呢?答案是你需要透過一個連接全球銀行的龐大複雜且有效率的網路才能做到這一點。

歐洲美元就是這個答案,各國的央行對其幾乎沒有約束權。儘管自由派經常大呼小叫“美聯儲又在亂印鈔票”,但國際銀行家——他們完全不受美聯儲的監管——其實才是控制國際市場上的美元供應的人。大型的商業銀行在沒有美聯儲允許的情況下擅自使用離岸系統創造歐洲美元,其原理就是通過部分準備金制度來不斷放貸,將美元存款當作抵押品以貸出更多美元。再說一遍:私人銀行正在透過創造債務的方式來無中生有創造金錢。

創造貨幣的大權居然是掌握在私人銀行手上,人們往往會試圖否認這一令人震驚的事實——畢竟國家怎麼可能會把這麼重要的事情外包給私人參與者。

但如果你覺得我是在胡說八道,那麼請看看英國央行在一份題為《現代經濟學中的貨幣創造》(Money creation in the modern economy)的報告中是怎麼說的:

“如今流通中的絕大部分貨幣均非由英格蘭銀行的印鈔機所創造,而是商業銀行自行創造的:每當銀行向經濟活動中的某人放款或從消費者手中購入某項資產時,它們就是在創造貨幣。而且,與一些教科書的說法相反,英格蘭銀行實際上並未直接控制基礎貨幣或廣義貨幣發行量。在這兩類廣義貨幣中,銀行存款佔了目前流通量的97%。在現代經濟活動中,這些存款大多是由商業銀行自己創造的。”(註2)

所以,國際銀行家創造了這個影子貨幣體系,歐洲美元則充當了全球經濟中的“暗能量”,它始終存在卻無法看見,無論是美聯儲或其它央行都拿它沒辦法。事實上,甚至沒有人能確定到底有多少錢存在於歐洲美元體系中,據估計應該有數十兆到數百兆不等。正如經濟學家弗里茨・馬克盧普(Fritz Machlup)曾經在一次同事會議上指出:

“我們對歐洲美元市場的了解仍遠遠不足,就更不用說是該如何約束它了。”(註3)

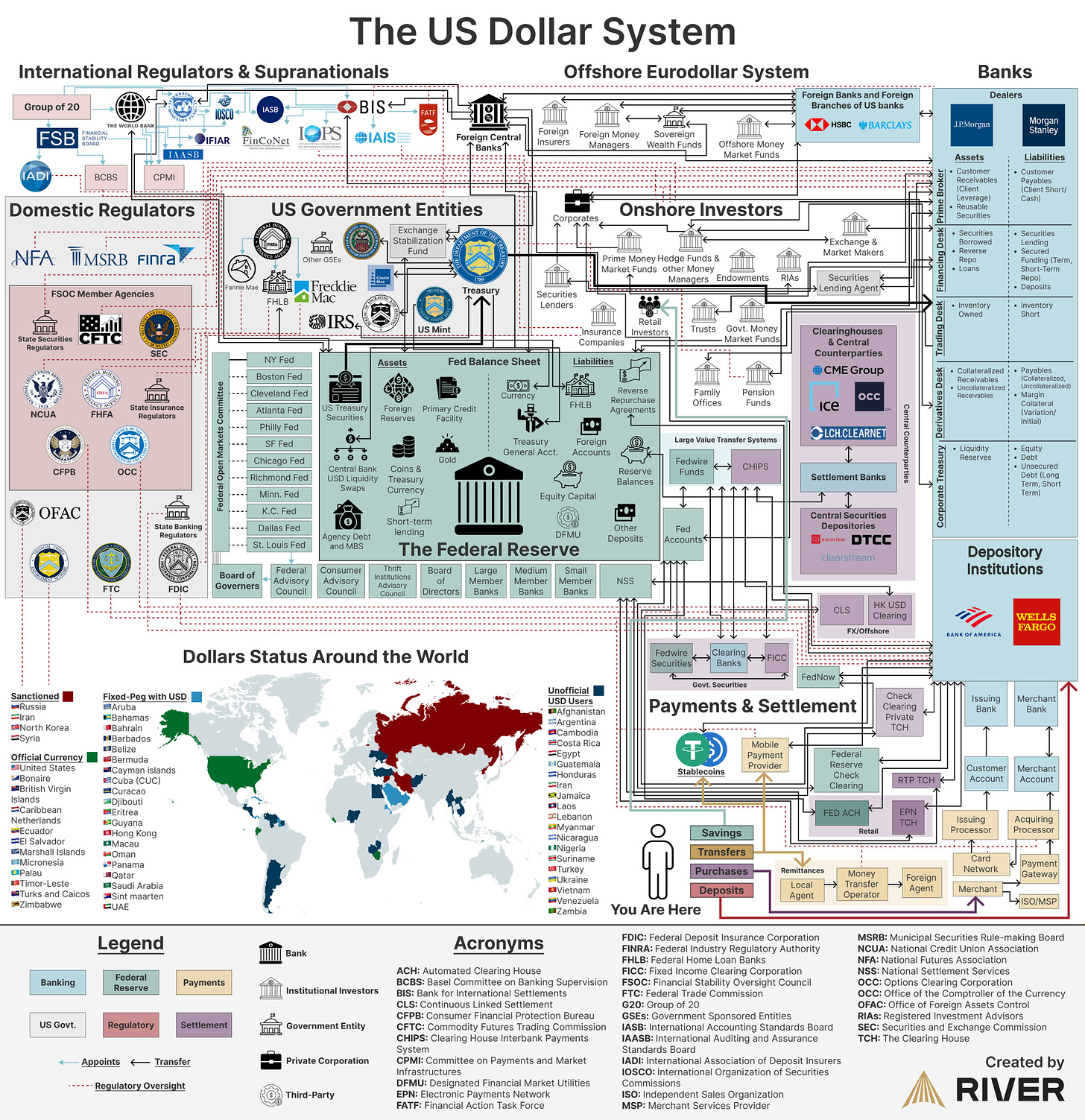

如果你想對這個影子貨幣體系有個概念,下圖算是一個大略的說明:

有看沒有懂?你不是一個人。如果說這張圖說明了什麼的話,那就是美聯儲和各國的央行其實只是故事中的一小部分而已。這個極其複雜的網路是私人銀行經過數十年的時間建立起來的,它滿足了它們對一個不受國家壁壘所限的真正全球貨幣體系的需求。

但在美聯儲逐漸失去對美元的控制的過程中,銀行家卻賦予了他們自己在未經批准與監管的情況下創造貨幣的權力。這意味著他們擁有超越國家政府貨幣政策的巨大權力,並且可以將在許多人的認知中應該由央行與政府來履行的職責牢牢抓在手裡:

“歐洲美元賦予了私人金融機構不受限制地擴大特定貨幣供應的能力,這等於變相剝奪了該貨幣的發行國對於它的控制權...

此外,由於沒有準備金制度的限制,歐洲美元可以產生近乎無限的貨幣乘數,這可能會導致失控的通貨膨脹,而美聯儲或美國財政部對此卻無能為力。因此,控制市場上的美元(或美元的等價物)數量的權力已不再是美國政府所獨有,而是分散到了各個外國銀行的手中。”(註4)

如今在討論經濟政策的時候,人們說來說去不外乎就是在爭論央行的貨幣政策、量化寬鬆等政府計畫,這就強化了一種幻覺,讓人們以為民選代表仍然擁有這些問題的最終決定權。

我們認為政府有權決定這些問題是可以理解的:畢竟人們總是以為貨幣主權是政治主權的先決條件。但現在很明顯的是,各國政府其實早就已經悄悄地將自己的貨幣主權轉讓給了控制國際銀行體系的私人利益集團——這可以說是有史以來最重大、最具革命性的政治變革之一,可是它卻沒有受到多少討論。

這個體系的規模與影響力固然可怕,但更令人震驚的是這些發現多年來一直是公開的,奇怪的是它們卻被主流的經濟學家、金融分析師和政治家們所忽略或無視。然而,保羅・艾因齊格和米爾頓・弗里德曼(Milton Friedman)等一些備受尊敬的經濟學家確實有仔細研究過這一體系,他們兩人還聲稱全球銀行業卡特爾為了隱瞞它的存在而策劃了一場巨大的“沉默陰謀”。由於大多數的經濟分析都對它視而不見,因此我們仍然不甚了解這個經濟系統究竟是如何運作的。

為什麼美元不會消失

了解這個影子貨幣體系後,現在請記住另一件重要的事:歐洲美元才是真正的全球儲備貨幣。歐洲美元體系的誕生是一項真正意義上的創新,它的出現是為了讓全球金融體系的眾多參與者們能夠以最有效率的方式來處理業務。理解到這一點後,我們就可以明白為什麼要推翻美元的霸權地位是如此困難。

讓我們想像一個沒有美元的世界。假設一家德國製造商需要從巴西進口原料,巴西出口商更希望用雷亞爾(reals)付款,但德國製造商想要用歐元。問題是,這家巴西出口商就算收到歐元也花不掉,而換匯又得付出不小的手續費且十分費時。

然而,有了歐洲美元體系後,德國進口商就可以用它的歐元存款來在德國銀行中創造一筆歐洲美元存款。然後,這筆歐洲美元存款就會被轉移到巴西銀行,該銀行再將其兌換成雷亞爾並付款給出口商。巴西銀行可以自己持有這筆歐洲美元存款,也可以用它來作為自己發放歐洲美元貸款的本金。於是,每個人都贏了!(至少發明這個體系的人是這麼想的)

現在想像有一個或多個政府試圖取代這個體系。經過數十年來的運作,這個高度複雜且環環相扣的體系已經變得天衣無縫。美元之所以能夠持續保持強勢,就是因為這個體系對美國國債有著持續的需求。

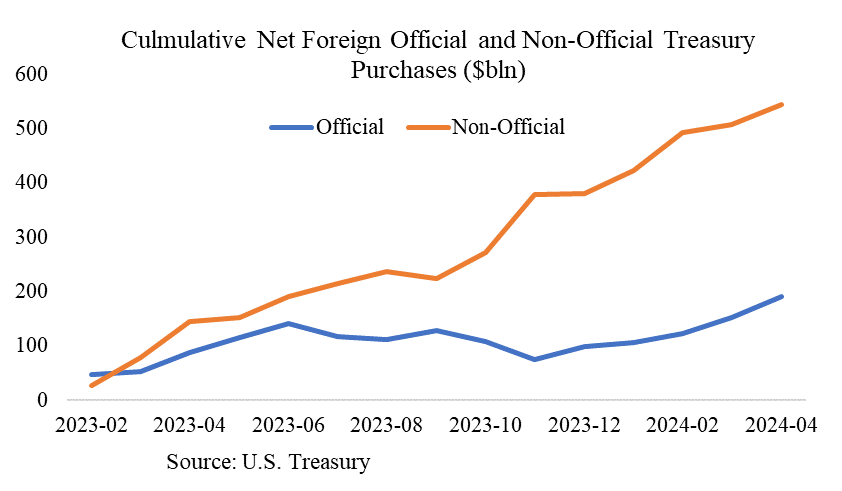

讓我們看看金融家是如何對待這些債券,就知道為什麼美元正比以往任何時候都還要更加安全:根據美國財政部的數據,近年來外國對美債的需求在大幅上升。過去三年,外國私人投資者持有的長期美國公債增加了52%,達到約3.4兆美元,首次超過了央行的持有量。

請注意,我們現在討論的不是美國的航母或傀儡政權,而是構成這個體系的銀行家們的私人利益。很多唱衰美元的人都是從地緣政治的角度出發去看問題。他們說美國是一個病入膏肓的帝國;它不斷在給自己樹立越來越多敵人,而且還有中國等世界舞台上的挑戰者在虎視眈眈,我們正在進入一個多極時代,美國再也無法像20世紀時那樣在世界上呼風喚雨。這些或許是事實,但它們卻無法改變全球銀行業卡特爾對歐洲美元體系的依賴。

為了讓人民幣成為美元的可行替代品,中國已經付出了巨大的努力,可是直到今天人民幣仍只佔全球外匯存底中的不到3%。據估計,所有國際貿易中有88%的份額都被美元佔據,歐元佔31%,反觀人民幣則只有7%(並且一筆貿易往往可以同時涉及多種貨幣)。

假如中國想要使人民幣成為真正的全球儲備貨幣,它首先就需要在很大程度上放鬆金融監管,同時廢除目前嚴格的資本管制,如此一來才能讓外國持有的貨幣與人民幣大量流入中國。但中國為了確保國內經濟與政治的穩定仍不得不維持嚴格的金融監管。中國不太可能會僅僅為了成為更好的國際金融中心,就放棄自己幾十年來所遵循的國家主義模式。

有些人相信中國所加入的金磚集團更有可能建立一種替代貨幣體系。從表面上看,這似乎確實頗有希望:金磚國家擁有全球42%的人口,並佔全世界GDP的37%。

所以金磚國家可以建立自己的貨幣體系嗎?無論如何,它需要一個中央銀行,並且很可能是以中國為中心,這種無異於讓渡出自身主權的做法對其它金磚國家而言是很難接受的,尤其是像印度這樣與中國有多年領土糾紛的國家。這些年來,“金磚幣”的想法已經被提出過不止一次,有人主張它應該採取金本位,有人主張它應該完全數位化。但就在去年,金磚國家新開發銀行行長已明確表示,該集團目前並沒有要建立共同貨幣的計畫。

哪怕金磚國家願意擱置分歧合作建立金磚幣,也很難看出它相較於現行的體系有什麼競爭優勢。僅僅因為它是有黃金支撐的貨幣?要知道當初正是銀行家主動放棄了黃金並接受歐洲美元體系,因為金本位對他們來說只是一種累贅。

那麼金磚國家中“R”開頭的國家呢?或許俄羅斯的命運指出了美元霸權的替代方案。畢竟,自從俄羅斯入侵烏克蘭以來,美國政府已經以前所未有的力度將金融體系武器化。這難道不是向全世界證明了這個依賴美國的恩惠來運作的體系是多麼不穩定嗎?很多人認為要是美國在制裁俄羅斯這方面做得太過火,其它國家就會汲取教訓,最後它們聯手起來推翻美元只是時間問題。

美國及其西方盟友針對俄羅斯的制裁最嚴重的莫過於一些分析人士口中的“核武器”,也就是將俄羅斯從SWIFT中踢出。這個舉動意義重大,因為SWIFT是全球銀行使用的一種即時通訊服務。拜登總統承諾,這麼做是為了“確保這些(俄羅斯)銀行與國際金融系統脫節,使它們無法繼續在全球順暢運作。”

由於人們往往以為美元是在美國政府的嚴格控制之下,因此許多人認為只要切斷了俄羅斯與SWIFT的聯繫後,俄國就無法再使用美元。但是,儘管有這次高調的清理門戶行動,可是失去SWIFT最後為俄羅斯銀行帶來的頂多只是不方便,因為歐洲美元體系實在是太好用了。

專門研究歐洲美元的經濟學家傑佛瑞・史奈德(Jeffrey Snider)就總結了俄羅斯在被踢出SWIFT後的影響:

“就離岸銀行網路的內部運作而言,SWIFT的影響其實稱得上微乎其微...

就算不讓俄羅斯銀行透過SWIFT發送訊息,它們也可以很輕易(多麼諷刺!)找到其它方式(包括拿起電話)來與通訊員進行溝通,因為無論如何離岸通訊員仍然在那裡。它們依然可以繼續進行業務,只不過匯款和收款的方式變了而已。”

諷刺的是,美國政府在阻礙俄羅斯銀行進入歐洲美元市場這方面幾乎無能為力,這一事實恰恰說明了歐洲美元是多麼有效,以及為什麼美元在可預見的將來會繼續屹立不搖。

這就讓我們回到了故事的開頭,歐洲美元市場最初是以密不透風且無人知曉的方式在倫敦出現的。我前面說過,沒有人知道歐洲美元究竟是如何出現的,但目前最有可能的理論是,它真正的起源其實是蘇聯。

1956年,蘇聯同樣正因為入侵自己的鄰國而面臨國際制裁。在鎮壓匈牙利起義後,許多蘇聯官員都很擔心美國政府會凍結他們存在美國銀行中的美元存款。

於是,蘇聯撤回了他們的美元並將其轉移到兩家位於歐洲的俄羅斯銀行:巴黎的歐洲北方商業銀行(Commercial pour L’Europe du Nord )和倫敦的莫斯科人民銀行(Moscow Narodny Bank)。利用這些美元存款,這兩家俄羅斯銀行很可能成為了全球歐洲美元市場最早的貸款人。

1957年2月28日,倫敦的莫斯科人民銀行借出了八十萬美元。這筆小款項的借出與償還從頭到尾都是發生在美國銀行體系或任何央行體系之外。銀行家們立刻意識到這是一項驚人的創舉。巴黎的歐洲北方商業銀行之後也開始提供美元借貸。這家銀行在傳真中使用的名字是簡稱,即歐洲銀行(EUROBANK),據說這就是為什麼後來被存入美國境外銀行的美元被通稱為歐洲美元的原因。

因此,這可以說是歷史上最大的諷刺之一,20世紀最大的共產主義政權居然搞出了一項金融市場上前所未有的創新,結果大大強化了資本的力量,使得銀行家從此掙脫了政府的韁繩束縛。

歐洲美元體系之所以享有如此地位,就是因為人們不想讓美國政府控制他們的美元,而這也是該體系如此具有彈性的原因——所以不管是其它國家的貨幣、地緣政治衝擊,還是美國政府本身都無法撼動它。

沒有什麼東西是永恆的,但至少就目前而言,美元的霸權地位仍然非常穩固。

____________________

Note

[1] Einzig, Paul. “Foreign dollar loans in Europe.” (1965).

[2] McLeay, Michael, Amar Radia, and Ryland Thomas. “Money creation in the modern economy.” Bank of England quarterly bulletin (2014): Q1.

[3] Trestrail, Richard W. 1972. “The Eurodollar Obsoletes the Definition of Money.” Financial Analysts Journal 28 (3): 55–63. doi:10.2469/faj.v28.n3.55.

[4] Fowler, Stephen A. “The monetary fifth column: the eurodollar threat to financial stability and economic sovereignty.” Vand. J. Transnat’l L. 47 (2014): 825.

對於看衰美元的人這個論點蠻值得重新思考的,就是因為這系統太好用太習慣要取代也不是那麼容易

回覆刪除還有對金本位的迷戀也是陰謀論者常見的迷思,很多人好像把黃金當成某種萬靈仙丹,以為只要恢復了金本位就可以解決一切問題🙄

刪除